Aquella persona física empresaria - autónomo, administrador de empresa- o no empresaria – avalista- que no puede devolver el PRESTAMO ICO, la Segunda Oportunidad es la solución para extinguir los prestamos ICO y conseguir el perdón de las deudas.

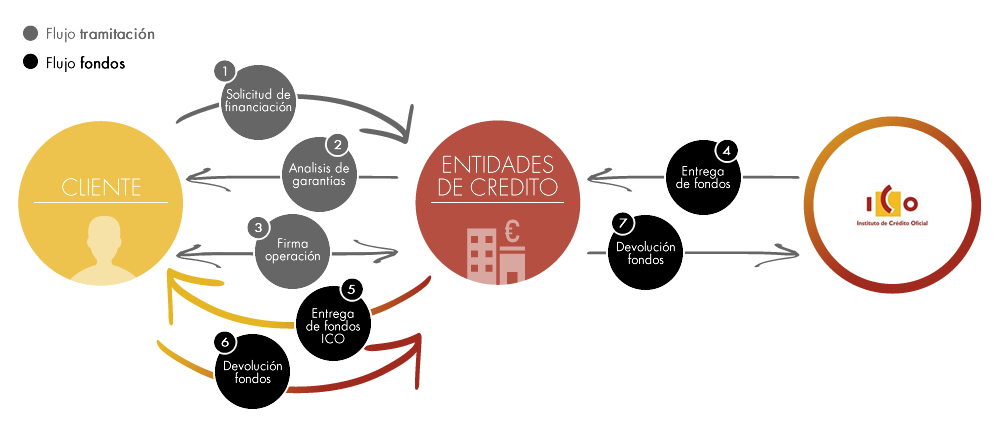

Desde el inicio de la crisis sanitaria, las empresas, autónomos y personas físicas han recibido una inyección de liquidez a través de líneas de avales gestionadas por el Instituto de Crédito Oficial ("ICO"). Tras una recuperación económica “menos intensa” de lo esperado, se prevé que una parte de los préstamos tendrán dificultades para devolverlos al final del período de carencia.

El préstamo ICO contiene aval del estado, sin embargo, NO hay que confundirse o considerar que sea considerado como crédito público NO exonerable, puesto que sigue siendo un contrato de Derecho Privado con el banco intermediario. Como consecuencia, los préstamos quedan sujetos a los mecanismos concursales, y la calificación es de CREDITO ORDINARIO, es decir, no es un crédito privilegiado.

Por tanto, con la Ley de la Segunda Oportunidad, los créditos ICO, incluidos los concedidos tras la pandemia, se pueden cancelar íntegramente.

Lo indica expresamente el artículo 16 del Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19. En concreto, el apartado 3 y 4 del artículo 16 del RD-ley 5/2021 con respecto al crédito derivado del impago de estos avales. Se contempla por primera vez una pérdida de privilegio para este tipo de créditos. La pérdida del privilegio se manifiesta en tres previsiones:

Por lo que se refiere a los préstamos avalados por el ICO, el Gobierno ha establecido la regulación que afecta a todos los emprendedores y autónomos que hayan solicitado financiación avalada por las líneas ICO – Covid, concedidas entre el 17 de marzo de 2020 y el 13 de marzo de 2021.

Las principales fuentes de regulación son: el Anexo II de la Resolución de 12 de mayo de 2021, de la Secretaría de Estado de Economía y Apoyo a la Empresa, por la que se publica el Acuerdo del Consejo de Ministros de 11 de mayo de 2021, desarrolla el régimen de cobranza de los avales ejecutados, previsto en el artículo 16 del Real Decreto-ley 5/2021, de 12 de marzo. La Resolución de 29 de marzo de 2022, de la Secretaría de Estado de Economía y Apoyo a la Empresa, por la que se publica el Acuerdo del Consejo de Ministros de 29 de marzo de 2022, por el que se modifica el Código de Buenas Prácticas para las relaciones entre bancos-deudores en el marco de renegociación para clientes con financiación avalada previsto en el Real Decreto-ley 5/2021, de 12 de marzo.

El Código de Buenas Prácticas (CBP) es un pilar fundamental para la renegociación, reestructuración y cancelación de deudas, al que se acogió la mayoría de las entidades financieras españolas, el CBP fue introducido por el Real Decreto Ley 5/2021:

El Gobierno ha ampliado la posibilidad de renegociar las condiciones en las que se habían concedido la financiación avalada por el ICO. Con el código de buenas prácticas se permite la posibilidad de prolongar, convertir en participativos o realizar quitas sobre la financiación concedida.

La mayor parte de los bancos españoles se han adherido al Código de Buenas Prácticas, enlace a toda la información sobre el Código de Buenas Prácticas y enlace al listado de entidades adheridas y no adheridas.